Este reportaje forma parte del Hub de Periodismo de Investigación de la Frontera Norte, un proyecto del International Center for Journalists en alianza con el Border Center for Journalists and Bloggers

Las empresas fantasma, o empresas de papel, se han convertido en uno de los problemas fiscales más grandes que padece el Estado mexicano. Son utilizadas para evadir impuestos, desviar recursos públicos y lavar dinero. En Sinaloa estas empresas tienen una profunda estructura que se puede encontrar en diversos órdenes y áreas de gobierno que suman cientos de millones de pesos. Hoy damos a conocer una parte de esta operación con base en información oficial obtenida vía transparencia ante el Sistema de Administración Tributaria

Durante las administraciones de Quirino Ordaz Coppel y Mario López Valdez, el Gobierno de Sinaloa ha contratado, al menos, 161 millones 707 mil pesos con 106 empresas que, tras una investigación del Servicio de Administración Tributaria (SAT), fueron calificadas como fantasma.

El 66 por ciento de los recursos (107 millones 951 mil pesos) se concentraron en sólo 10 empresas, dos de ellas relacionadas entre sí a través de sus integrantes.

Las transacciones con las formalmente llamadas Empresas Facturadoras de Operaciones Inexistentes (EFOS), se llevaron a cabo entre 2014 y 2019 con prácticamente todas las dependencias estatales.

La mayor parte de las EFOS detectadas en Sinaloa y analizadas en esta investigación forman parte de redes de operación más amplias que repiten patrones: son creadas el mismo día o mes, comparten socios, comisarios, apoderados legales y domicilios fiscales; son de reciente creación, sus domicilios están abandonados, cerrados o se hallan en casas particulares.

En algunos casos, después de haberle facturado al Gobierno fueron disueltas o liquidadas. Incluso, algunas fueron contratadas cuando ya estaban boletinadas por el SAT.

De acuerdo con el Gobierno mexicano estas “empresas de papel” son comúnmente utilizadas para justificar gastos que no existieron y lavar dinero del crimen.

Para este trabajo se tuvo acceso a datos a través de solicitudes de información pública al SAT. La dependencia entregó más de 6 mil 33 facturas emitidas entre 2014 y 2019 por personas físicas y morales que fueron incluidas en la lista de contribuyentes incumplidos con el Código Fiscal de la Federación, en su artículo 69-B.

Presentamos el primer análisis de las transacciones que realizaron las administraciones de Ordaz Coppel y López Valdez.

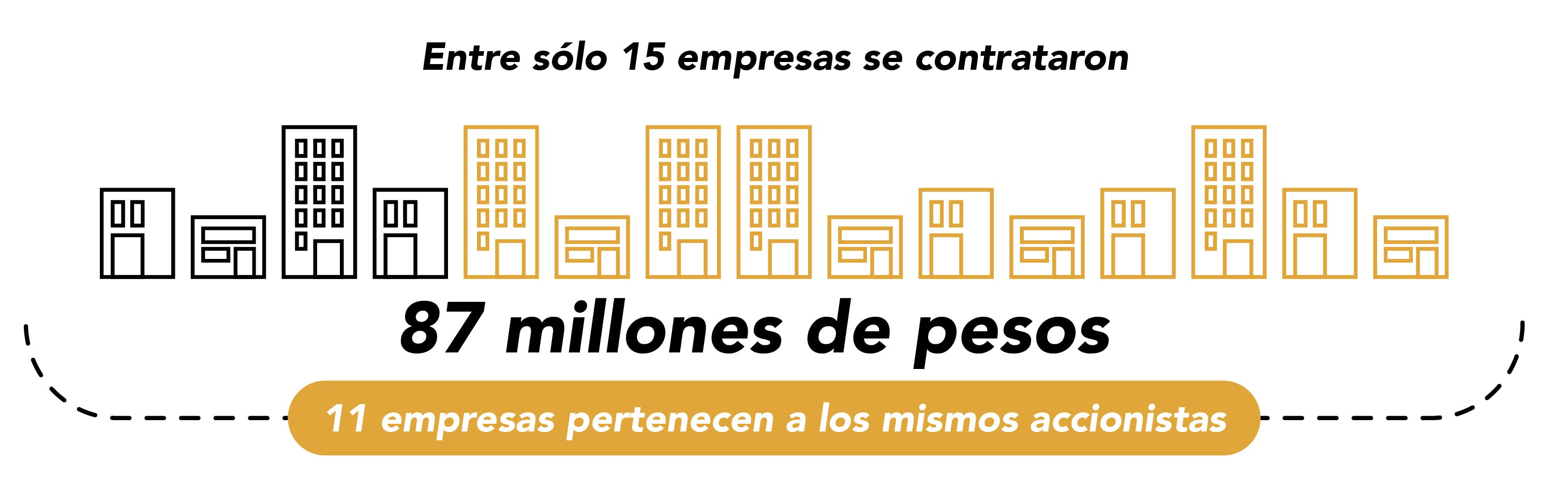

En el periodo gobernado por Mario López Valdez, entre 2014 y 2016, se detectó un gasto de 134 millones 466 mil 855 pesos, contratados con 95 empresas que más tarde fueron calificadas como fantasma. Más de la mitad de ese dinero, unos 87 millones de pesos, se contrataron con sólo 15 empresas, y de éstas, 11 mantienen integrantes en común.

Esas 11 empresas relacionadas entre sí le facturaron al gobierno de Sinaloa 25 millones 550 mil pesos en los años 2014 a 2016, la segunda mitad de la administración de Malova.

Las operaciones con empresas fantasma se registraron en casi todas las dependencias estatales, pero destacan por el monto facturado las que se dieron en la Coordinación General de Comunicación Social, en la Secretaría de Educación Pública y Cultura, en la Secretaría de Seguridad Pública, en la Secretaría de Desarrollo Económico y en la Secretaría de Agricultura y Ganadería.

En el periodo de Ordaz Coppel, entre 2017 a 2019, la facturación falsa disminuyó, pero no se eliminó.

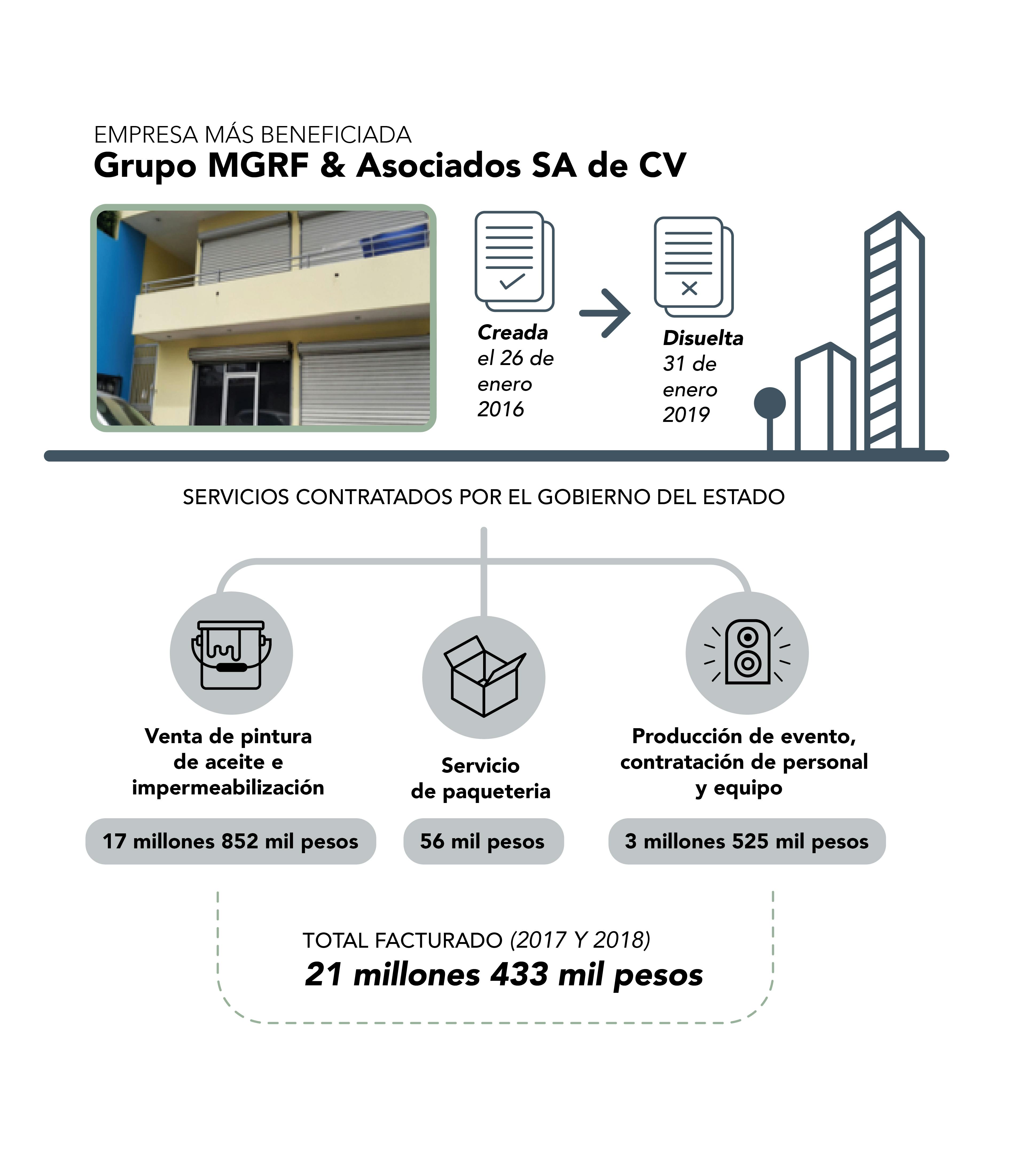

Entre 2017 y 2019 el gobierno de Sinaloa contrató 27 millones 240 mil 204 pesos con 17 empresas que, tras las investigaciones del SAT, fueron calificadas como fantasma. El 80 por ciento de los recursos se concentraron en una compañía de nombre Grupo MGRF & Asociados SA de CV.

De las 17 empresas detectadas, cinco se registraron entre enero y febrero de 2017, al mismo tiempo que iniciaba el gobierno de Ordaz Coppel, y una de ellas duró solo 13 meses activa.

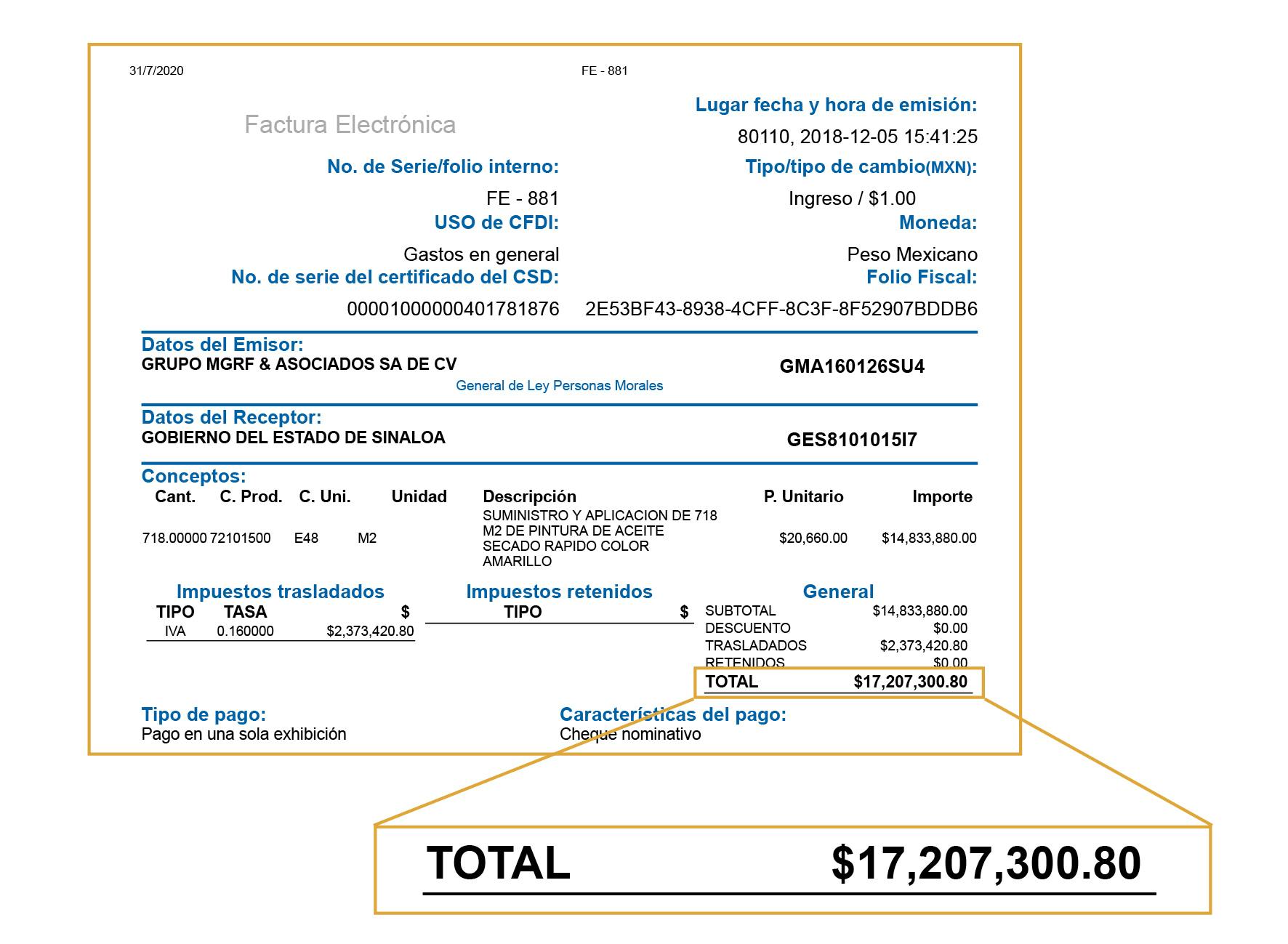

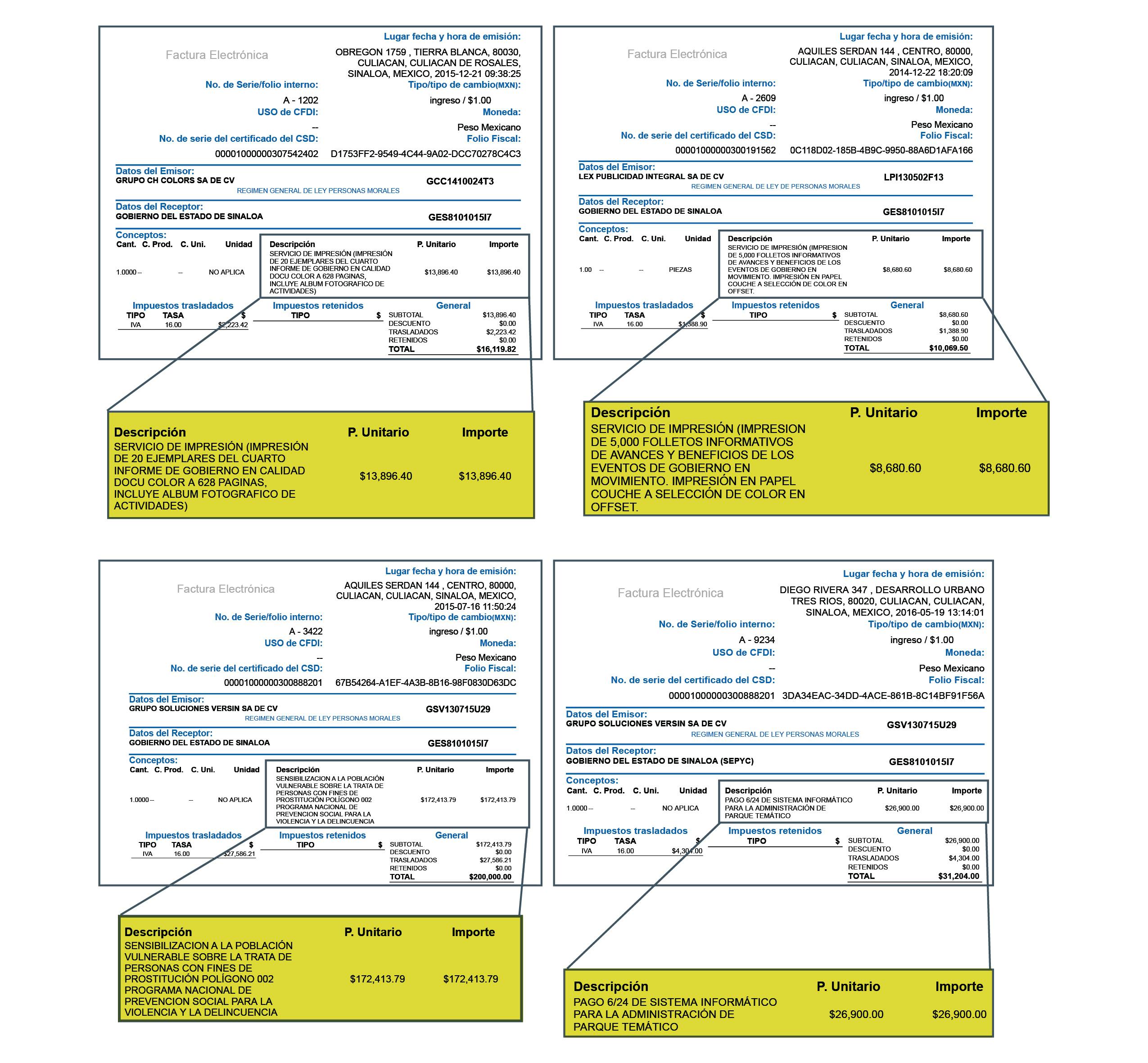

Existe el pago de una factura por 17 millones 207 mil pesos para la aplicación de 718 metros cuadrados de pintura de aceite color amarillo. Cada metro cuadrado se cobró en 20 mil 660 pesos. Esta factura es la del monto más alto de entre los 6 mil comprobantes fiscales proporcionados por el SAT.

Hasta el 18 de agosto pasado todas las empresas mencionadas en este texto se hallaban incluidas en el listado más reciente de Empresas Facturadoras de Operaciones Inexistentes en categoría definitiva, publicado en el Diario Oficial de la Federación.

Las empresas que se encuentran en el listado aún pueden abandonar ese estatus, pero muy pocas lo logran. El SAT las coloca en la lista después de un largo proceso de revisión y llamado a cuentas para que demuestren que son empresas con operaciones reales. También es importante mencionar que existe la probabilidad de que algunas compras y servicios contratados por los gobiernos a las EFOS sí se hayan realizado.

Para esta investigación se buscó la versión del gobierno del Estado de Sinaloa y del ex gobernador Mario López Valdez. Cada uno por su parte argumentó que las contrataciones de sus periodos se hicieron apegadas a la normatividad y que, en su momento, se verificó la situación fiscal de las empresas contratadas.

Sus respuestas se publican junto a este reportaje de forma íntegra. También se buscó a todas las empresas mencionadas, pero no se logró concretar una respuesta.

En los tiempos de Mario López Valdez

En la segunda mitad del gobierno de Mario López Valdez, entre 2014 y 2016, la administración estatal contrató a 95 empresas que facturaron 134 millones 466 mil 855 pesos y que actualmente están boletinadas por el SAT por haber realizado operaciones inexistentes.

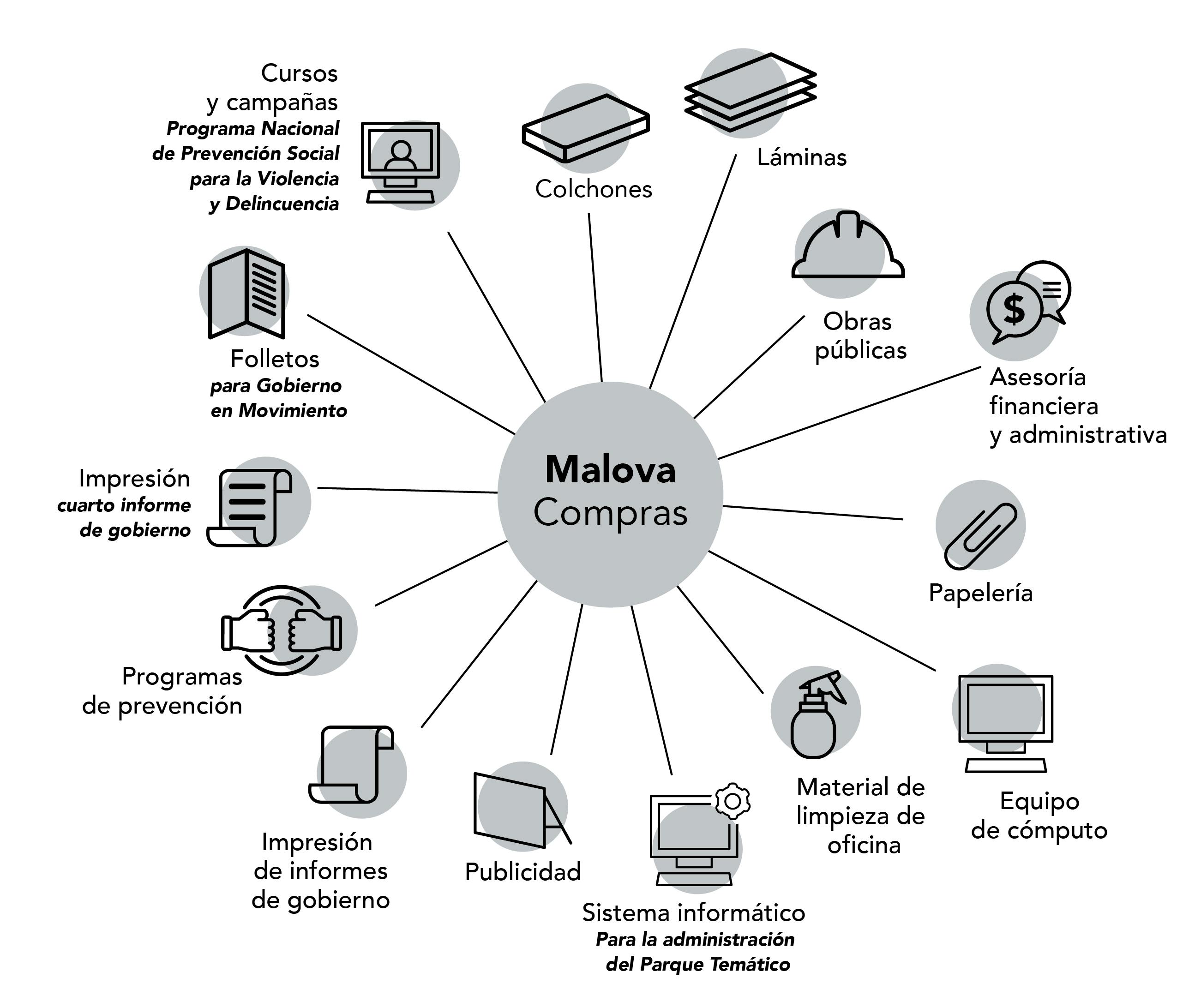

Los pagos se realizaron por compras de colchones, láminas, obras públicas, asesorías financieras y administrativas, papelería, equipo de cómputo, material de limpieza de oficinas, publicidad, impresión de informes de gobierno y hasta la ejecución de programas de prevención de la violencia y delincuencia en comunidades marginadas.

Las facturas de la primera parte de la administración de Malova (2011-2013) no se pudieron conocer porque fue hasta 2014 que entró en vigor la reforma al Código Fiscal de la Federación, que faculta al SAT para detectar, investigar y difundir los nombres de contribuyentes irregulares.

Es posible que antes de ese año existan contrataciones de empresas fantasma, pero no están documentadas por el Servicio de Administración Tributaria.

En una revisión de casos se tomó como base de estudio un paquete de facturas emitidas por 15 empresas que concentraron el 65 por ciento del total de los recursos señalados: 86 millones 968 mil pesos.

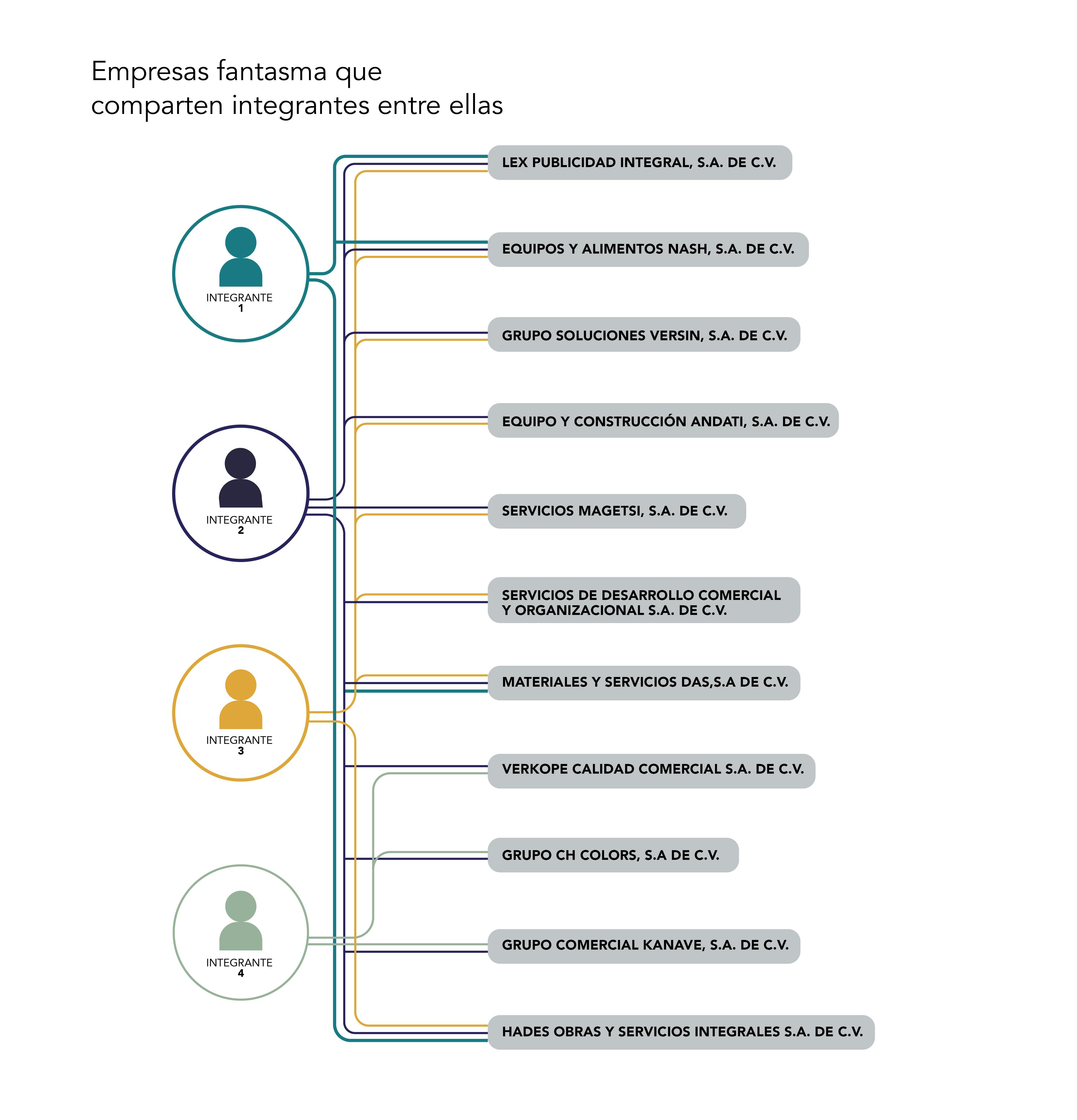

Al revisar sus antecedentes registrales se pudo confirmar que 11 de estas empresas cuentan con accionistas e integrantes en común que facturaron durante el sexenio de López Valdez, y en varias alcaldías.

De acuerdo con una revisión de las actas constitutivas disponibles en el Registro Público del Comercio en línea, estas 11 empresas fueron creadas en Culiacán con personas en común, quienes se intercambiaron roles en las empresas, algunas veces como accionistas, otras como comisarios de vigilancia, administradores únicos, entre otras funciones no especificadas.

Entre abril, mayo y julio de 2013 los integrantes crearon seis empresas del giro comercial que comenzaron a facturarle a los pocos meses al gobierno del Estado de Sinaloa.

Se trata de Materiales y Servicios DAS SA de CV; Hades Obras y Servicios Integrales SA de CV; Lex Publicidad Integral SA de CV; Servicios de Desarrollo Comercial y Organizacional SA de CV; Equipos y Alimentos Nash SA de CV y Grupo Soluciones Versin SA de CV.

Entre septiembre y octubre de 2014, los mismos accionistas crearon otras tres compañías: Verkope Calidad Comercial SA de CV, Grupo CH Colors SA de CV y Grupo Comercial Kanave SA de CV. Las últimas dos fueron creadas el mismo día.

En marzo y noviembre de 2015 se registraron otras dos sociedades: Equipo y Construcción Andati SA de CV, y Servicios Magetsi SA de CV.

Los servicios prestados por estas empresas son variados y van desde obras de reparación en escuelas públicas, cursos de programación, playeras y gorras bordadas, artículos de limpieza, campañas de publicidad en anuncios espectaculares, renta de equipo de sonido, asesoría en comercio exterior para pequeñas y medianas empresas, renta e instalación de templetes y servicios de cafetería.

También destacan facturas de proyectos simbólicos del sexenio pasado, como el pago por el sistema informático para la administración del Parque Temático, la impresión de ejemplares del cuarto informe de gobierno, folletos repartidos en los programas Gobierno en Movimiento, así como cursos y campañas del Programa Nacional de Prevención Social para la Violencia y Delincuencia.

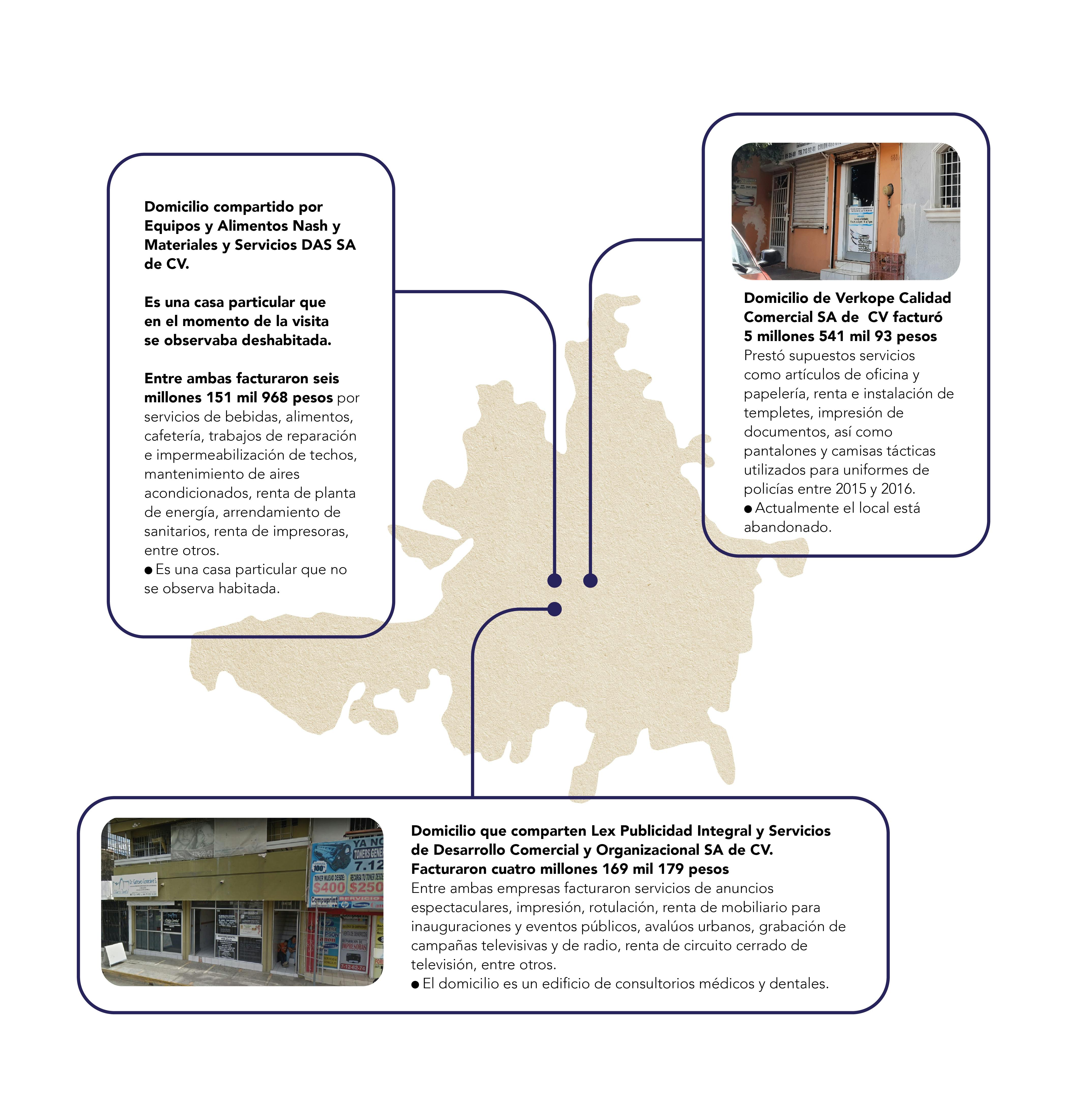

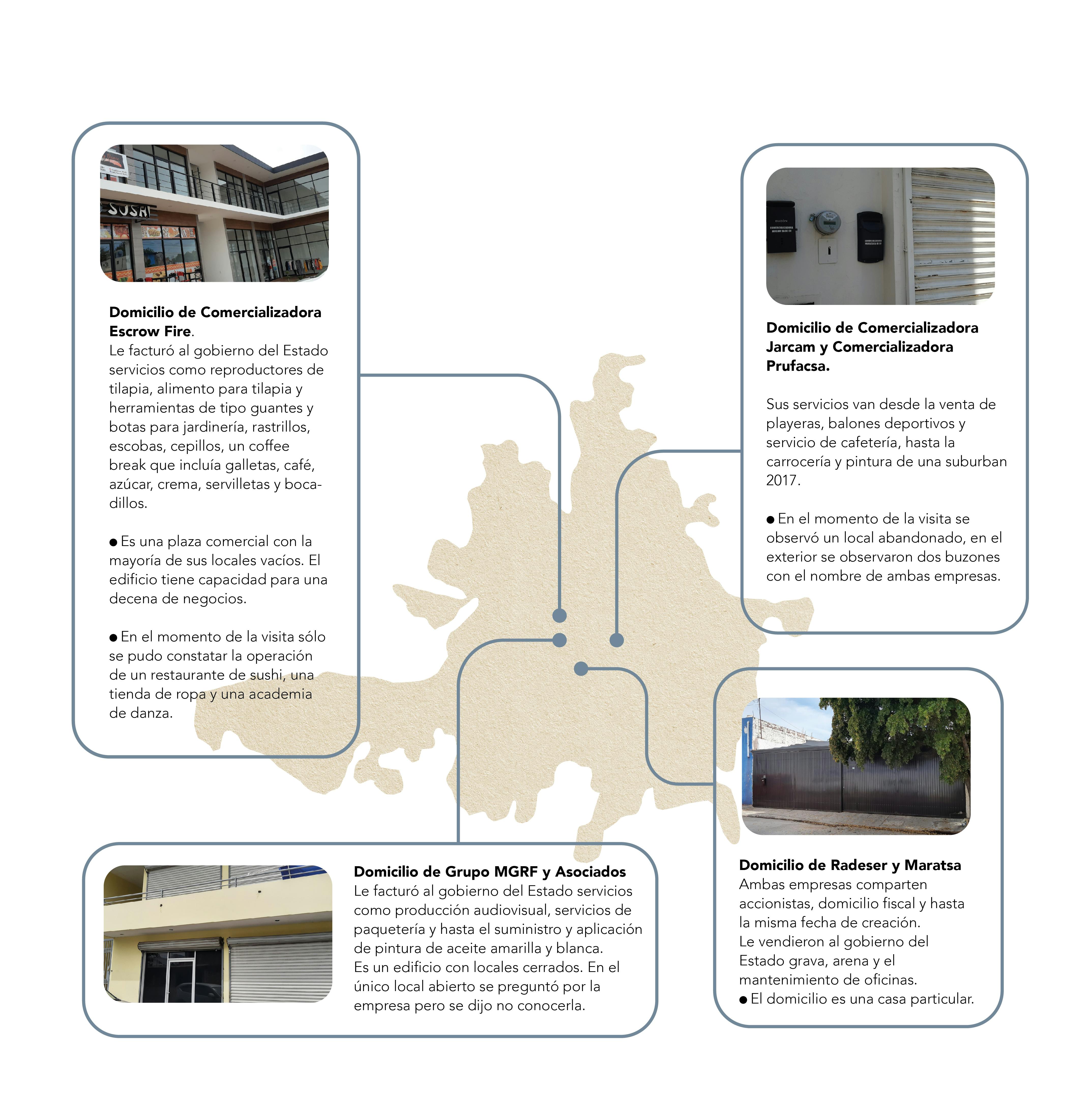

Todos estos servicios se prestaron desde 10 domicilios fiscales que fueron visitados para este reportaje. En los lugares se encontraron casas particulares en zonas residenciales con acceso privado, locales abandonados y un edificio de consultorios médicos.

De las 95 empresas calificadas por el SAT como EFOS y que operaron en el periodo de López Valdez, la que facturó el monto más alto fue Avanti Dirección Empresarial SA de CV, una consultora con domicilio en Los Mochis, municipio de Ahome, pero creada en 2009 en Culiacán, Sinaloa.

En sólo un mes, durante mayo de 2014, el gobierno estatal le hizo 12 pagos por un total de 21 millones 904 mil pesos por diversas consultorías sobre temas laborales.

Los servicios facturados son por asesorías en litigios laborales, digitalización de expedientes laborales, evaluación de prestaciones, análisis de antigüedad en el servicio público, investigación socioeconómica para empleados de base, aplicación de controles de supervivencia para pensionados e investigación socioeconómica para empleados de confianza.

La segunda compañía con mayor monto facturado fue Tae Digital, una comercializadora con domicilio en Guadalajara, Jalisco. Según los conceptos de las facturas, los servicios contratados fueron para proveer de bultos de lámina negra reforzada, colchonetas y cobijas. En total, Tae Digital facturó 17 millones de pesos.

En tiempos de Quirino Ordaz Coppel

Durante los primeros tres años del gobierno de Quirino Ordaz Coppel la facturación falsa disminuyó, comparada con los últimos tres años de su antecesor, Marío López Valdez, sin embargo, no lo suficiente para erradicar a las empresas fantasma de la administración pública estatal.

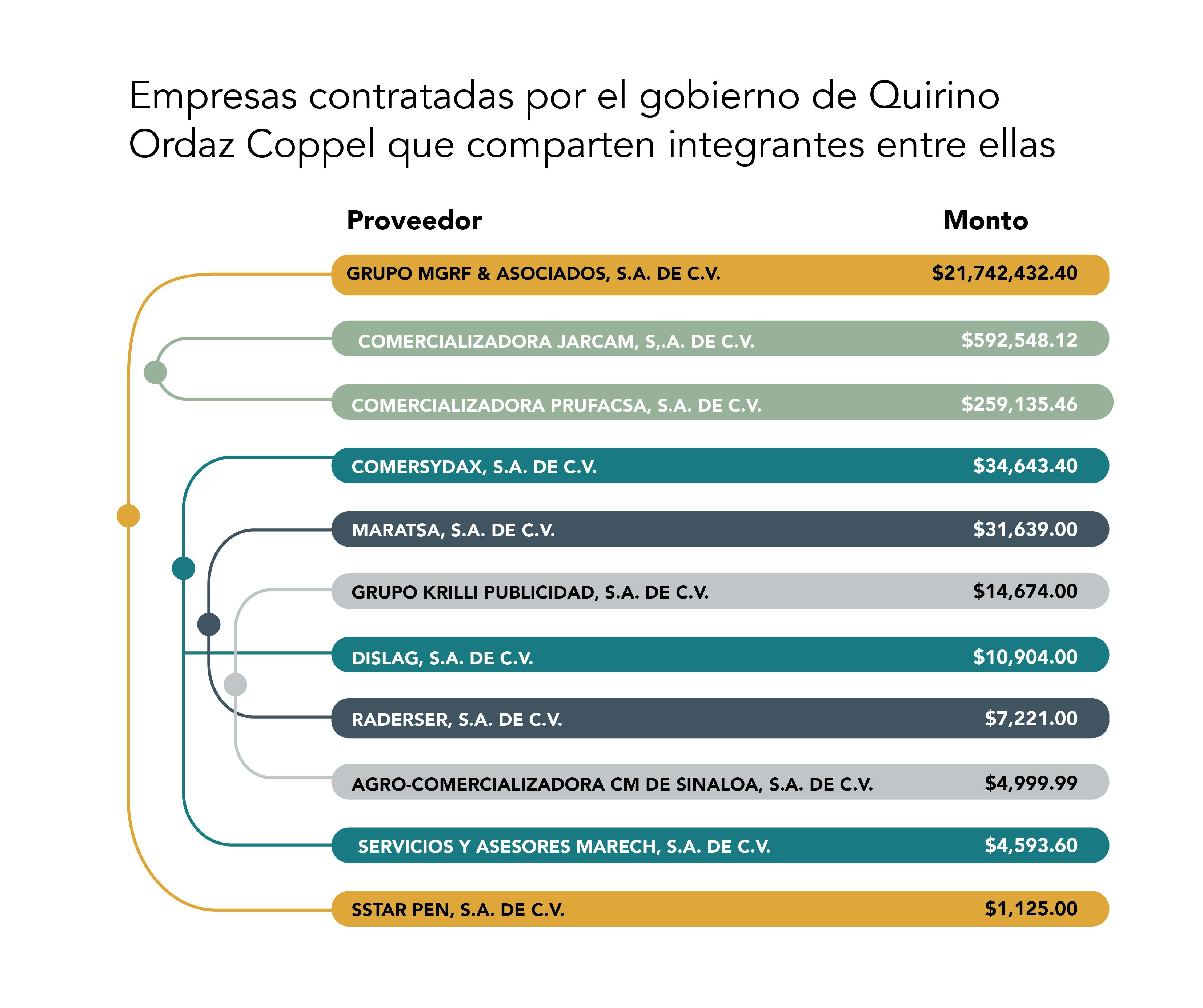

Con base en los datos entregados por el SAT, se puede observar la operación de 17 empresas que alternan integrantes: aparecen en grupos de dos, tres y hasta cuatro empresas distintas.

De las 17 empresas calificadas como EFOS, 14 fueron creadas en Culiacán, y algunas de ellas no solo comparten accionistas, también domicilios.

De todas, la mayor beneficiada fue Grupo MGRF y Asociados SA de CV, una compañía fundada el 26 de enero de 2016 en Culiacán. Aunque tras una solicitud de transparencia local el gobierno de Sinaloa sólo reconoce haberle comprado 56 mil pesos, el SAT tiene registro de 22 millones de pesos.

La empresa se formó a principios de 2016, pero comenzó a facturarle al gobierno del Estado a finales de 2017. Le facturó conceptos tan distintos como una producción audiovisual, servicios de paquetería y hasta el suministro y aplicación de pintura de aceite amarilla y blanca.

El 31 de enero de 2019 los accionistas de la empresa la disolvieron y la liquidaron. Una semana después el SAT la listó en la categoría de presuntos contribuyentes incumplidos, y la acusación se consolidó el 26 de agosto de 2019, cuando fue calificada como EFOS definitiva, por haber simulado operaciones inexistentes.

Al buscar el domicilio fiscal de Grupo MGRF, en el número 1585 de la calle Tarahumaras, colonia Francisco Villa, en Culiacán, se encontró un edificio de dos plantas con cuatro locales: tres de ellos cerrados y sin rotulación que indicara la existencia de algún negocio activo.

En el único local abierto, aunque cubierto con persianas y polarizado oscuro, un hombre que vestía una camisa con el logotipo de un despacho contable dijo desconocer el nombre de Grupo MGRF y Asociados, y negó que el lugar fuera el domicilio mencionado, a pesar de que ahí mismo estaba indicado el número 1585. Al final argumentó contar con sólo una semana de trabajo en el edificio y que desconocía cualquier información.

De las 45 facturas emitidas por Grupo MGRF al gobierno estatal, nueve fueron direccionadas a la Secretaría de Turismo (Sectur), sin embargo, en las 36 restantes no se identifica la dependencia.

Durante 2017 Grupo MGRF y Asociados facturó a la Sectur servicios para una producción audiovisual en la que se incluyó el pago de productores, ingenieros de audio, DJ, operadores de cámaras, circuito cerrado y viáticos para 46 personas. También le pagó el servicio de paquetería entre Mazatlán y los Mochis, y entre Culiacán y Mazatlán.

Al siguiente año, en 2018, Grupo MGRF y Asociados facturó el suministro de cubetas de pintura de aceite, aplicación de impermeabilizante, mano de obra y mantenimiento de oficinas pero se desconoce con qué dependencia realizó las transacciones de ese año.

Grupo MGRF y Asociados SA de CV está relacionada a través de uno de sus accionistas con otra empresa considerada EFOS por el SAT (fantasma) que también tuvo operaciones con el gobierno de Ordaz Coppel, aunque en menor cantidad: Sstar Pen SA de CV.

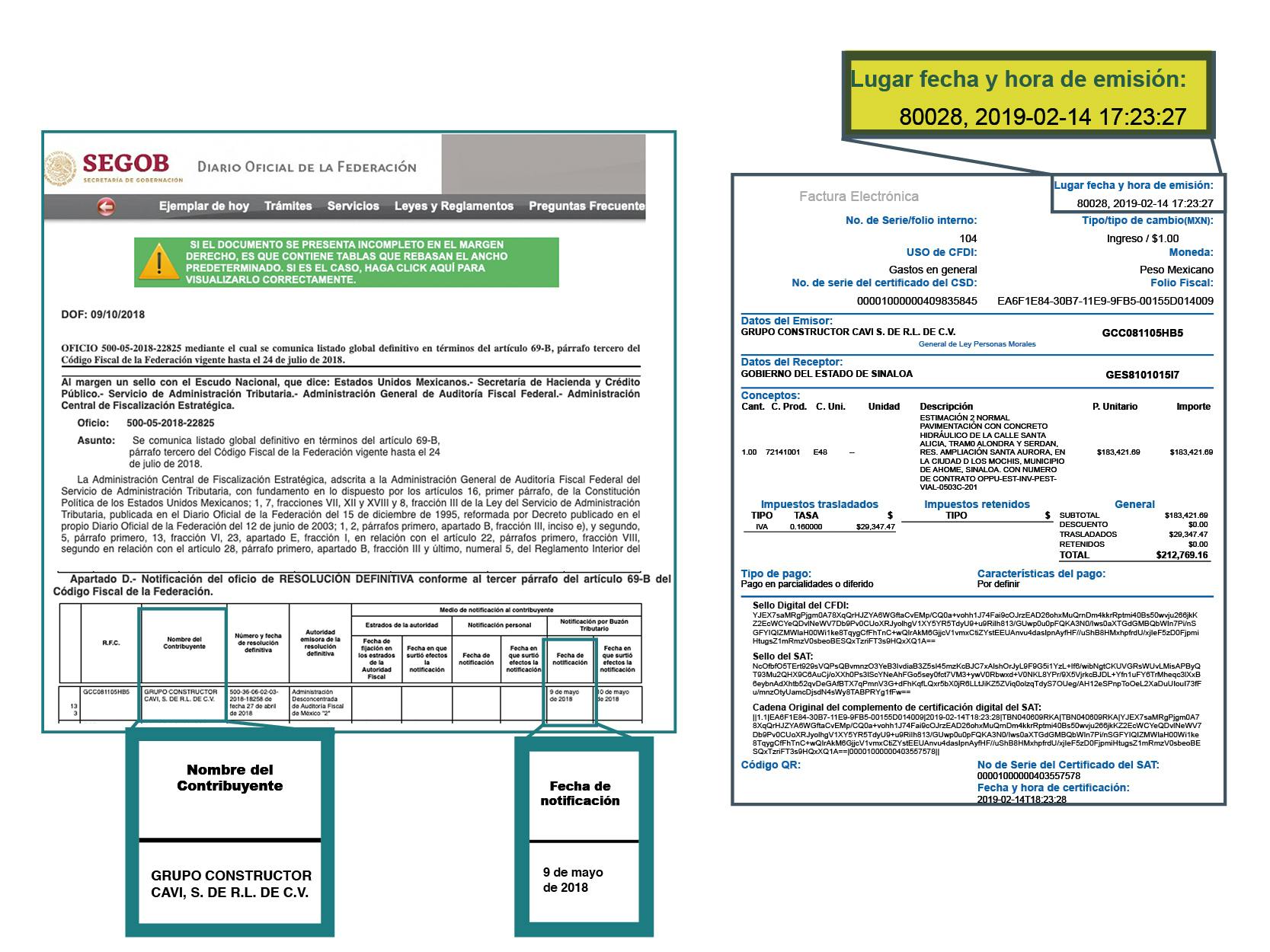

Entre los hallazgos encontrados destaca el caso de Grupo Constructor Cavi SA de CV. Esta empresa habría emitido 10 comprobantes fiscales al gobierno estatal tiempo después de ser incluida en la “lista negra” del SAT.

El 14 de febrero de 2018 la dirección de contratos de la Secretaría de Obras Públicas envió una carta a Grupo Constructor Cavi para que participara en un concurso de invitación restringida para pavimentar con concreto hidráulico la calle Santa Lucía, en Los Mochis, municipio de Ahome.

Dos semanas antes, el 1 de febrero de 2018, el nombre de Grupo Constructor Cavi había sido publicado en el listado del SAT como un presunto contribuyente incumplido. A pesar de esta alerta de Hacienda, el 5 de marzo de 2018 la Secretaría de Obras Públicas le dio un contrato por un millón 485 mil pesos.

Entre 2018 y 2019, la empresa recibió pagos del gobierno de Sinaloa por 3 millones 311 mil pesos, según la información proporcionada por el SAT.

Mientras le prestaba servicios al gobierno de Sinaloa, la constructora aún tenía la oportunidad de desvirtuar la acusación del SAT, pero no lo logró, y para el 9 de mayo de 2018 fue incluida en el listado definitivo de contribuyentes que simulan operaciones inexistentes y publicada en el Diario Oficial de la Federación.

Después de esta fecha, en enero y febrero de 2019, la empresa recibió tres pagos más por una obra identificada como “pavimentación con concreto hidráulico de la calle Santa Alicia, Ampliación Aurora, Los Mochis, Sinaloa”.

Para este apartado se visitaron los domicilios fiscales de seis empresas ubicadas en Culiacán, Sinaloa, algunas compartían la misma dirección.

Contrapartes

Para documentar la postura de 25 empresas y las autoridades estatales señaladas en esta investigación, se buscó a cada uno de ellos vía telefónica y a través de correo electrónico. También se visitaron varios de sus domicilios identificables.

Compartimos de forma íntegra las respuestas proporcionadas por el ex gobernador Mario López Valdez y por el gobierno de Quirino Ordaz Coppel.

***

Respuesta de Mario López Valdez, ex gobernador de Sinaloa:

En base a la información proporcionada, podemos comentar lo siguiente:

Los proveedores que facturaron en este periodo, todas sus facturas son reales y se revisaron en el sistema para saber si son apócrifas o no.

En ningún momento se pagaron facturas a proveedores con facturas no reales.

Todos los proveedores pasan por el proceso de alta y ahí se revisa la documentación fiscal, el cual cumplieron con ese requisito.

En base a esto, podemos concluir que no se debe señalar que son empresas fantasmas porque sus requisitos los cumplieron en forma, lo que sí pudo haber pasado, es que estas empresas, hayan cerrado su operación y ya no existan, pero es diferente a que sean fantasmas.

***

Respuesta del Gobierno del Estado de Sinaloa, respecto al periodo gobernado por Quirino Ordaz Coppel:

Estimada Miriam Ramírez, buenas tardes

En atención a su solicitud de entrevista, primero que nada queremos expresar nuestro agradecimiento por la oportunidad de abordar el tema que nos ha planteado, como lo es de contrataciones públicas relacionado con el uso de lo que se ha venido calificando como “empresas fantasma” en la administración pública actual y la administración anterior.

Respetuosamente deseamos expresar lo siguiente, en torno a su planteamiento de que el SAT detectó que Gobierno de Sinaloa de 2014 al 2016 contrató a 95 “empresas fantasmas” y, del 2017 al 2019, a 17 empresas en ese supuesto de condición:

La situación fiscal de un contribuyente y las responsabilidades administrativas, son cosas muy diferentes. Vayamos por partes.

Fiscalmente las autoridades competentes hacen revisiones para detectar los casos en que un contribuyente ha estado emitiendo comprobantes sin contar con los activos, personal, infraestructura o capacidad material, directa o indirectamente, para prestar los servicios o producir, comercializar o entregar los bienes que amparan tales comprobantes, o bien si dichos contribuyentes no son localizados.

En cualquiera de estos casos, la autoridad fiscal presumirá la inexistencia de las operaciones amparadas en tales comprobantes; pero para llegar a tal determinación, debe cumplirse con el derecho de audiencia en favor de los contribuyentes revisados.

Ahora, después de esto, si los afectados fuesen declarados fiscalmente infractores, y su situación sea “boletinada” por el SAT, todavía tienen la posibilidad de acudir a instancias legales, lo que quiere decir que es largo el tramo legal para que una situación de esa naturaleza quede totalmente firme.

Esto es relevante porque mientras fiscalmente no haya una resolución firme, no se pueden afectar los derechos adquiridos por esos contribuyentes, como sería su derecho a que se presuma su inocencia.

A esto habría que agregar, todavía, que si su situación fuera positiva, y el nombre del contribuyente sea “boletinada” como un caso de “operaciones inexistentes”, eso no necesariamente implica que “tales operaciones” se hayan prestado a algún ente público de esta Administración, incluso, no sería prueba ni de la inexistencia de contratos o bienes entregables, ni se afectaría la validez de los que fueren existentes.

Lo anterior lo tendría que dar a conocer la autoridad fiscal para que, entonces sí, entre la parte administrativa y se investigue si alguna de esas presuntas “operaciones inexistentes” se vincula con contratos expedidos por algún ente público de esta u otra Administración.

En suma, el tramo es largo para detectar hechos de corrupción de ese tamaño y para ello se ocupa hacer trabajo de inteligencia. De hecho sí se ha revisado y hasta donde se tiene registro, nada se ha encontrado que se relacione con las “operaciones inexistentes” detectadas y “boletinados” por el SAT.

Puntualizar que, por nuestra parte, todas las contrataciones son revisadas y se asegura la correcta prestación de los servicios. Pero esto no necesariamente quiere decir que todos los proveedores estén regulares en el cumplimento de sus obligaciones fiscales; precisamente para eso se les pide, durante los procedimientos de contratación, el documento que acredite que se encuentran al corriente en el cumplimiento de sus obligaciones fiscales.

Lo anterior, antes no se hacía porque no lo exigía la ley, ahora hay un cerco más para evitar precisamente las contrataciones simuladas, ya que si fiscalmente están acreditadas sus operaciones, también lo deben estar en la parte administrativa.

La normatividad se ha ido modificando conforme a las necesidades contextuales. Quiere decir que a medida que se ha escuchado de hechos de corrupción, donde quiera que ocurra, se revisa y se mejoran los controles para evitar precisamente que haya recurrencia en las malas prácticas.

En este sentido, todos los órganos fiscalizadores revisan, y donde observan que algo anda mal, se abren las investigaciones que sean conducentes.

Respetuosamente

Gobierno del Estado de Sinaloa

***

Contraparte de las empresas:

Se buscó a las 25 empresas que fueron mencionadas en esta investigación. En el caso de 11 compañías se llamó a números de teléfono registrados en padrones de proveedores del gobierno estatal y ayuntamientos. En tres casos las personas que respondieron negaron conocer a las empresas o sus accionistas; en el resto, los números habían sido cambiados o no dieron línea.

Para 13 compañías no se logró encontrar información de contactos telefónicos, sus nombres sólo aparecen en los boletines emitidos por el SAT, no cuentan con páginas web o presencia en redes sociales. Sin embargo, en los casos que no hubo contacto telefónico se visitaron los domicilios fiscales que aparecen en las facturas, los hallazgos fueron documentados en esta investigación: se encontraron locales abandonados y casas particulares deshabitadas.

En el caso de Avanti Dirección Empresarial respondió una persona y dijo trabajar para la empresa mencionada, se le solicitó una entrevista y se le envió por correo electrónico un cuestionario pero hasta el momento de la publicación no había dado respuesta.

Crédito: Infografías e ilustraciones: Martha Rivera

* Este reportaje forma parte del Hub de Periodismo de Investigación de la Frontera Norte, un proyecto del International Center for Journalists en alianza con el Border Center for Journalists and Bloggers